フィリピン

税務

アジアビジネスの成功をサポートする最新法令情報

![]() フィリピン

進出

フィリピン

進出

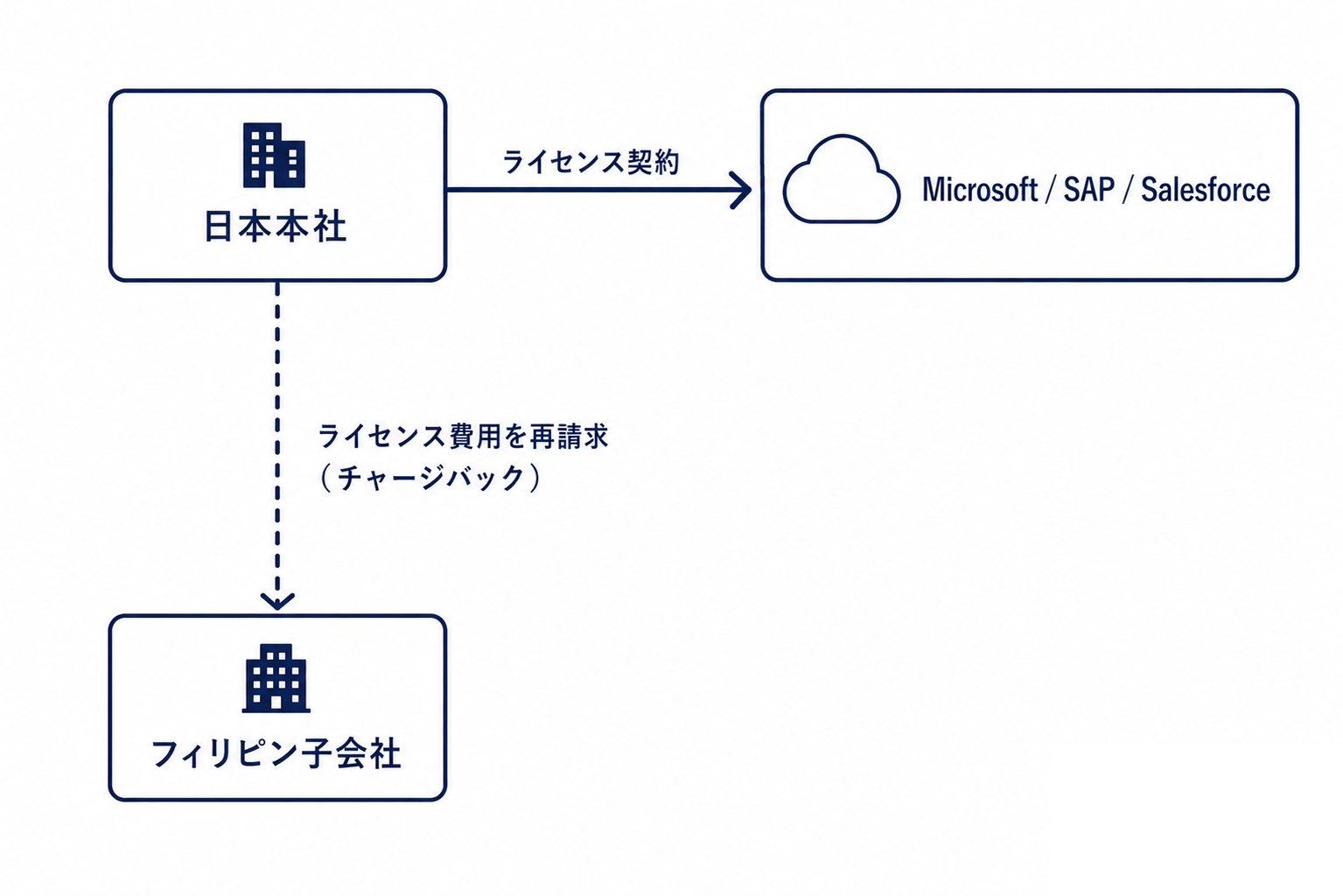

2024年10月に成立した RA 12023(VAT on Digital Services Act) は、フィリピンの消費税制度を根本から拡張しました。これまで課税対象外だった海外プラットフォーマー(Microsoft、Google、Amazon、Netflix、Adobe、Salesforce等)が、フィリピン国内顧客向けの売上に対して 12%のVATを徴収・納付 する義務を負うことになりました。

日系企業にとっての隠れたリスクは、日本本社からフィリピン子会社へグループライセンスを再請求している場合、その再請求にもVATが適用される可能性がある点です。

目次

グループ内デジタルサービス再請求は、VAT課税(RA 12023)と移転価格(独立企業間価格)の二重論点 になります。第9回で解説した通り、シェアードサービス費は移転価格調査の典型対象であり、適切な独立企業間価格の設定とBenefit Testの文書化が不可欠です。

フィリピン子会社が年間USD 100,000のグループライセンスを本社経由で受けているケース:

VAT登録事業者であれば入力税額控除で実質負担は軽減されますが、申告漏れによるサーチャージは控除対象外です。

RA 12023は施行から日が浅く、運用ガイダンスがまだ蓄積されている段階です。日系企業は 「本社からの再請求もVAT課税対象になり得る」 という前提で、グループ内取引の棚卸と申告体制の整備を急ぐべきです。

本シリーズは、フィリピン進出を検討中・実行中・運営中のすべての日系企業にとって、進出から運営までの主要論点を網羅することを目的としています。

各記事は独立して読める構成ですが、第1回から第10回の順序で読むことで、進出意思決定から日常運営までの全体像がつかめます。

※本記事は2026年5月時点の法令・規則に基づき作成しています。実際の運用にあたっては最新の法令、BIR規則、SEC告示、DOLE通達等をご確認のうえ、専門家にご相談ください。