香港

アジアビジネスの成功をサポートする最新法令情報

![]() 香港

香港

毎年恒例行事のおさらいですが、今月は丁度旬のトピックである給与所得税の申告と計算について解説したいと思います。4月に入ると、香港税務局(IRD, Inland Revenue Department)から給与所得税(Salaries Tax)に係る申告フォームが雇用主宛に発行され、その後、個人宛にも別途申告フォームが発行されます。各フォームとも申告期限があり、提出を怠ると罰則(通常は罰金のみ、悪質な場合は禁固刑の規定もある)の対象になる可能性があります。本稿では、申告から納付までの流れと税額の基本的な計算方法を解説します。

目次

毎年4月初旬に香港税務局より雇用主(会社)宛に雇用主支払報酬申告書が発行されるので、雇用主はそれに税年度期間(前年度4月~今年度3月)内に支給した給与手当を、従業員各個人別に記載し、発行から1カ月以内に香港税務局に提出する必要があります。

毎年5月に入ると、個人宛に香港税務局から個人所得税申告書が届けられるので、会社から受領した給与支給状況表の写し(Form I.R.56B副本)を基に、給与賃金、休暇手当、コミッション、賞与、教育費、本国支給給与手当および会社負担の家賃・税金等を記入して、発行から1カ月以内に香港税務局に提出する必要があります。なお、ここでは雇用主に限らず、その他の収入も含みますのでご留意ください。

その数カ月後(大体8月~11月頃)、香港税務局は、上述した雇用主支払報酬申告書と個人所得税申告書を基に給与所得税を算出し、計算結果と共に確定税額通知書を各個人宛に送付します。この通知書では、翌年度分の税金も前年実績を基準に算定されています(予定納税制度)。特に香港勤務初年度においては、最初の2カ年分をまとめて納税する必要がある点にご留意ください。また、実際の納税期限は確定税額通知書上に明記されていますが、通常、申告書を提出した該当年度分全額と翌年度予定納税分の75%が翌年1月、残りの25%が翌年4月に支払われることとされています。

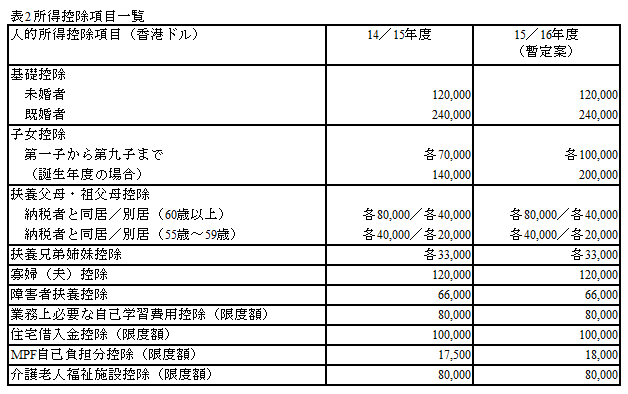

各申告書にはいろいろな記入欄がありますが、特に次の項目は税額にかなり影響しますのでご注意ください。

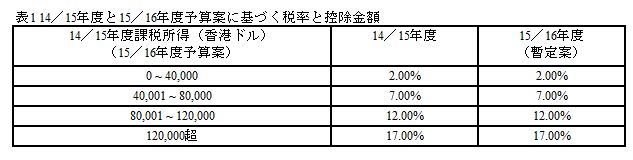

給与所得税の税額は、次のいずれかで計算した結果の少ない方となります。

このほか、寄付金控除(所得額の35%が限度額)等があります。

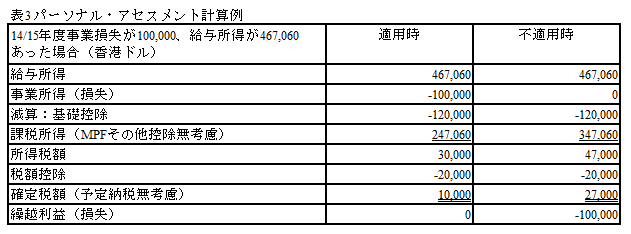

13/14年度でもあったいわゆる「1回限りの特別控除」が14/15年度でも実施されることが見込まれております。14/15年度の最終所得税額に対し、上限を2万香港ドルとして75%の控除を享受できることとなります。したがって、例えば14/15年度の最終給与所得税額が3万香港ドルだったとすると、3万×75%=2万2500香港ドルに対し、上限である2万香港ドルが控除され、1万香港ドルが14/15年度最終支払所得税額となります。また、翌年度予納税には反映されるかどうかは、また来年度審議されますので、上記の例を用いての最終納税額は、前年度予定納税を考慮しないことを前提として、1万(14/15年度確定税額)+3万(15/16年度予定税額)=4万香港ドルとなります。

以上、香港での申告納税のフローについて解説しましたが、他国の税制と比較しても、香港政府の税金を市民に還元するスタンスは非常に魅力的かつ有用な政策です。香港経済の潤滑油の一つとして消費活動を刺激し、今後もより良いマネーの循環で経済成長を下支え発展していくものと考えられます。

![[香港における確定申告] 給与(個人)所得税の申告と計算に関して (2026年版)](https://www.nacglobal.net/wordpress/wp-content/uploads/2025/04/calc-hongkong-scaled.jpg)