グローバル

グローバル

アジアビジネスの成功をサポートする最新法令情報

![]() グローバル

グローバル

グローバル

グローバル

前回のコラムでグローバル・ミニマム課税がどのような経緯で出現し、どのような意図をもって導入への推進が行われ、利害相反する当事者をどのように説得して、最終的に導入に至ったかについて説明した。

グローバル・ミニマム課税は、Pillar 1と異なり、特定の国の反対によりその導入意義が損なわれてしまう性質のものではない。このため、日本を含む多くの主要先進諸国においては順調に法制化が進んでいる。そのうちの多くの国では、今まさに導入後適用対象初年度を迎えており、その複雑な規定ぶりから多くの多国籍企業が今年度に行われる申告に向けて悪戦苦闘しているところであるといえよう。

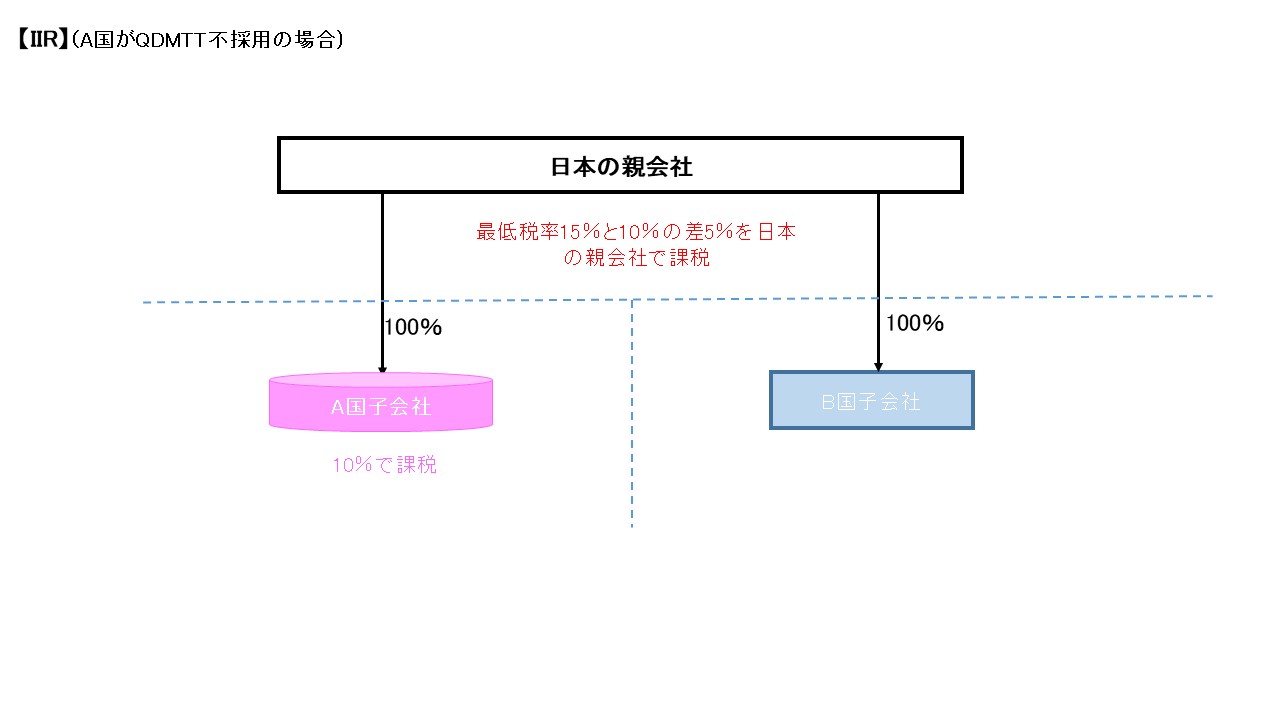

既にご存知の方も多いと思うが、グローバル・ミニマム課税は3種類の課税で構成されている。第1の課税はIIR(Income Inclusion Rule)である。これはグローバル・ミニマム課税の本命とでもいえる課税で、税率が15%に満たない低税率国に多国籍企業グループのグループ会社が存在する場合、その多国籍企業グループの究極の親会社の所在地国が、究極の親会社に対してその低税率国に所在するグループ会社の実効税率と最低税率である15%の差について追加課税を行うというものである。なぜ本命だと言えるかというと、そのグループ会社を低税率国に設立するという意思決定ができるのは究極の親会社であるため、そのような意思決定を税務目的で行わないように、究極の親会社にある種懲罰的な課税を行うというのは一応理にかなっているからである。

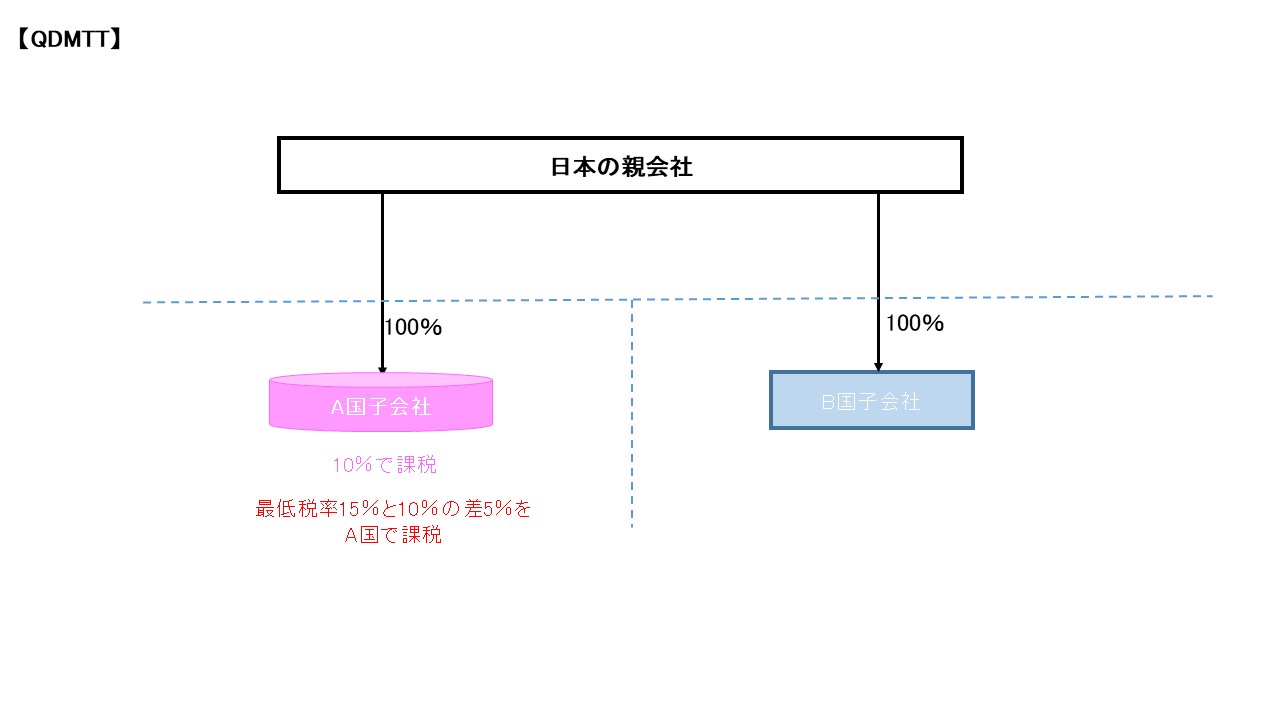

次に1つ飛ばして第3の課税についてふれる。第3の課税は、QDMTT(Qualified Domestic Minimum Top-up Tax)である。これは多国籍企業グループのグループ会社が所在する国の税率が15%を下回る場合、当該低税率国が15%との差額を追加課税するものである。IIRが見ようによっては低税率国の課税権の侵害とも取れるのに対し、QDMTTは自国に存在する企業に自国の法律に基づいて課税するのであるから、最も筋の通ったリーズナブルな課税である。

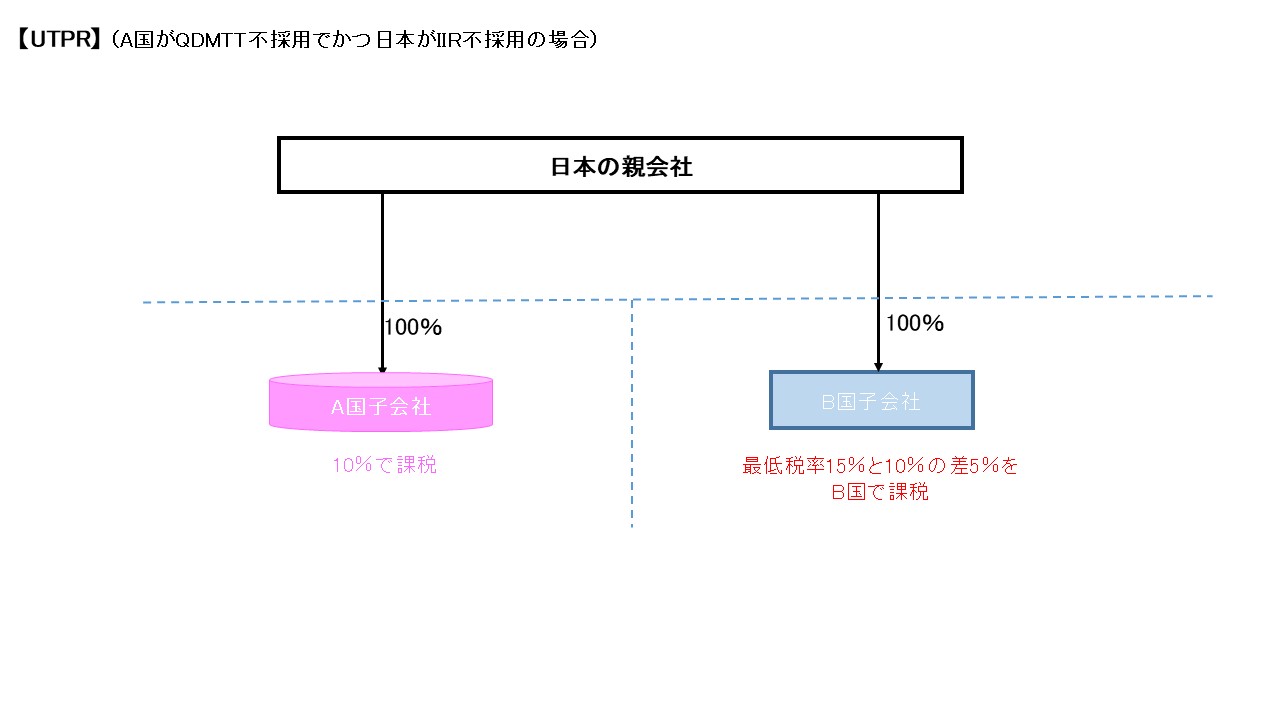

これに対して第2の課税であるUTPR(Undertaxed Profits Rule)は少しその毛色が違う。UTPRは、低税率国にQDMTTが無くかつ究極の親会社の所在国がIIRを導入していない場合などに、その他の地域に所在する多国籍企業グループのグループ会社全体で低税率国に所在するグループ会社の最低税率15%との差額を課税するというものである。これは、低税率国への進出を決めた究極の親会社に対するペナルティとしての側面もあるが、どちらかといえばグローバル・ミニマム課税に従わない低税率国や究極の親会社所在地国に対するペナルティの側面が強いように思える。なぜなら、究極の親会社や低税率国のグループ会社への課税はそれなりの理屈は通るが、中間にある国による課税は全くの筋違いで課税権の侵害に当たると言えなくもないからである。つまり、グローバル・ミニマム課税を導入しないのならあなたの国は損しますよとプレッシャーをかけて、その導入を事実上強制しているように見える仕組みがこのUTPRの本質ではないかともとれるからである。

UTPRの導入に関しては、国によって温度差が見られる。例えば、日本はUTPRの導入をすでに決めており、2026年4月1日以後に開始する事業年度から適用されることが決まっている。しかしながら、例えば香港はUTPR導入に関する法案は既に可決されており導入は決まっているが、実施時期は別途官報で指定するとしており、IIRとQDMTTがすでに導入されているのに対して、いつから導入されるのかは明示されていない。このようにUTPRの導入に慎重な国地域が多数存在するのである。これは、先述の筋道論から来る違和感が原因であろうか。実際は以下で説明する国際社会の動向が本当の原因である。

米国は多数の多国籍企業を有し、国をまたいだタックスプランニングも盛んで、消極的だと取締役が訴えられかねないような風潮がある国である。当然のように国ごとの税制の違いや低税率国を利用して多額の節税をしている企業は多く、BEPSの多国籍企業の定義にあてはまる連結売上高7.5億ユーロ以上の企業グループもダントツで多い。このためPillar 1だけでなく、Pillar 2も最大の犠牲者は米国及び米国企業になることは理論上必然の成り行きである。バイデン政権は、Pillar 2に対してもポジティブな考えを持ち積極推進していたものの、議会がネガティブな反応をしていたのはPillar2でも結局米国は損をするからである。特にUTPRは、アメリカがグローバル・ミニマム課税を導入しないのなら、ほかの国で課税しますと宣言したようなものなので、大統領就任前からトランプ氏のグローバル・ミニマム課税への拒否反応は極めて強かったといわれている。

2025年1月20日に大統領に就任したトランプ大統領は、大統領就任日当日に、パリ協定からの脱退など数多くの大統領令に署名したことは知られているが、その中にOECDのグローバル課税合意を事実上無効化する大統領令が含まれている。その大統領令は、前政権がOECDと結んだグローバルタックスに関するいかなる約束も米国内において効力を持たないことを宣言している。また、その翌日の2025年1月21日には、グローバル課税に対する報復法案(Section 899)を提出している。このSection 899は、米国に対してOECDのグローバル課税を適用する国に対して、報復することを目的とした対抗法案である。次回はこのあたりの内容に関して詳しく触れていく。