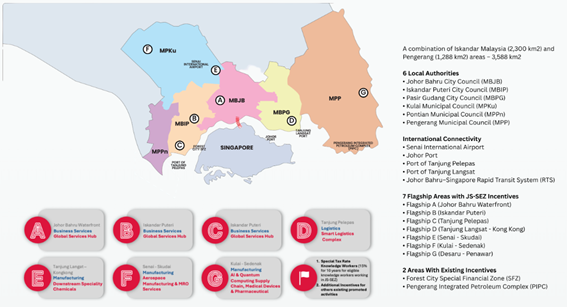

Johor–Singapore Special Economic Zone(JS-SEZ)とは

Johor–Singapore Special Economic Zone(JS-SEZ)は、シンガポールの高度機能(HQ・金融・R&D)とジョホールの規模・コスト競争力(製造・DC・オペレーション)を統合するクロスボーダー経済圏として、両国政府主導で制度設計が進められています。

2025年1月1日からは、対象産業に対する5%法人税(最長15年)および知識労働者向け15%個人税(10年)などのインセンティブが導入され、RTS(大量高速輸送システム)をはじめとするインフラ整備と併せて、投資・人材・物流の実装段階に入っています。

2025年第1四半期だけでジョホール州のFDIは274億リンギットを記録し、前年同期比で240億リンギット増、2025年Q3末時点で承認済み投資額は累計680億リンギットに達しるなど、投資勢いは顕著に加速しています。

(出典:Invest Johor* website)

(出典:Invest Johor* website)

*Invest Johorは、投資家対応に関するワンストップ窓口としてジョホール州政府を代表し、同州の投資環境の魅力向上および対外的な投資誘致を担っています。

1. 政策・制度(Government / Official)

- マレーシア財務省およびジョホール州政府により、JS-SEZの税制インセンティブ枠組みが正式発表。

- 対象はAI・量子、医療機器、航空宇宙、グローバル・サービス・ハブ(GSH)等の高付加価値分野。

- シンガポール側は、2025年4月、通商産業省(MTI)・EDB・Enterprise Singaporeが連携したJS-SEZ Project Office(JPO)を設立しました。シンガポールに拠点を置く企業がジョホールに展開する際のワンストップ窓口となり、Singapore Business Federation(SBF)やSingapore Manufacturing Federation(SMF)などの業界団体も連携しており、分野別のアドバイザリーサービスも提供されています。

- マレーシア側は、IMFC-J(ワンストップ投資支援機関)設置により、許認可・投資支援の迅速化を図る。

- ただし、詳細要件や運用通達は今後発表とされ、制度の一部は未確定。

なお、2026年3月30日にジョホール・バルで予定されていたJS-SEZのマスタープランとブループリントの発表が、アンワル首相が議長を務めたキャビネット会議の決定により延期となり、発表日は未定となりました。

2. 市場・インフラ・不動産(JLL / Banks / Research)

3. クロスボーダー戦略(Legal / Advisory)

- Hub & Spokeモデルが明確化

- SG:HQ、金融、R&D、規制・ガバナンス

- Johor:製造、DC、SSC、バックオフィス

- 人の移動(QRコード入国、RTS)、物の移動(通関簡素化)、規制調和が段階的に進行。なお、2025年9月より、2つの主要陸上国境でパスポート不要QRコード入国の試験運用が開始されており、実装が進んでいます(ジョホール、シンガポール間の陸路での越境路である、バンダル・スルタン・イスカンダル(シンガポールのWoodland側)とスルタン・アブ・バカル(シンガポールのTuas側)複合施設の2つ)。

- 一方で、JS-SEZにおいては、クロスボーダー運営を前提としたPE(恒久的施設)の判断基準、低税率インセンティブと整合する移転価格上の機能・リスク配分、ならびにSG–MY間サービス取引に係るGST/SSTの実務的取扱いについて、税務当局による明確な運用指針やセーフハーバーが現時点では示されていない段階です。以下のような課題が考えられます。

1. PE(恒久的施設)に関しての残課題

① SG HQ → Johor拠点への「役務提供」がPEに該当するか

- 未整理な点:SG法人の社員がJohor拠点を頻繁に訪問、オンサイトで指揮・管理・技術指導した場合に、「サービスPE」や「管理PE」と認定されるか否か

- 理由:JS-SEZは「クロスボーダー一体運用」を政策的に推奨しているものの、租税条約(SG–MY条約)上のPE定義は現行のまま。政策と条約解釈の整合が明示されていないこと。

- 残課題:「どの程度の関与までならPEに該当しないのか」のセーフハーバー不在、RTS開通後の日帰り往復勤務の扱い

② Johor SSC/工場が「依存代理人PE」となるリスク

- 未整理な点:Johor側が、契約交渉、価格決定への関与、主要顧客対応、を行う場合に、SG HQの依存代理人PEとみなされるかどうか(特に日系企業で問題になるケース)。表向きは「バックオフィス」でも、実態は準フロントのケース。

2. 移転価格(TP)に関しての残課題

① 機能・リスク配分と税制インセンティブの整合性

- 未整理な点:Johor法人が5%法人税を享受する場合、本当に「価値創出の中心」がJohorにあるのか、それとも税率差を利用した利益移転なのか。税務当局がどのレベルの、人員、意思決定、リスク負担、を求めるのかという点。

② SSC/BPOモデルのチャージ方法

- 未整理な点:コストプラスN%で十分か、低税率を理由に利益を積ませることが許容されるか、既存のMY TPガイドラインとの整合がとれるかどうか(特に日本企業では、日本本社 → SG → MY の三層構造TPが複雑)。

3. GST / SST に関しての残課題

① SG–MY間サービスの課税関係

- 未整理な点:SG HQがJohor拠点に提供する、管理サービス、ITサポート、R&D支援、に対するMY側SST課税または非課税の判断

- 現状:「JS-SEZだから非課税」という整理は存在しない、通常のSSTルールが適用される可能性が高いと思われますが、公式整理がまだありません。

② データセンター・ITサービスの扱い

- 未整理な点:データ処理・クラウド・監視業務が、サービスSST対象か、デジタルサービスとして別扱いかどうかという点。

4. 日本企業にとっての示唆

- 日本企業にとってJS-SEZは、「シンガポールHQを維持しつつ、ジョホールで規模拡大・コスト最適化」を実現する現実的選択肢。

- ただし、現時点の公開資料はASEAN/グローバル企業向けが中心で、日本固有の論点(日本本社からの役務提供、PE認定、日本税制との関係)は、今後の補足が必要になってきます。

- なお、2026年3月1日よりマレーシアのインセンティブ制度はアウトカム(成果)ベースの新枠組み(New Incentive Framework / NIF)に移行しており、従来の投資額・支出額だけでなく、創出雇用数・導入技術・地域経済への貢献度などで評価される仕組みとなっています。JS-SEZインセンティブの申請においても、この新評価軸を前提とした事業計画の設計が必要といえます。

日本企業にとってのメリットと限界

メリット

- HQ機能をSGに残したまま事業拡張が可能

- ASEAN展開の足場として機能

- 政府間合意に基づく制度的安定性

限界・未確定要素

- 税制インセンティブの詳細要件は一部未確定

- PE・TP・GSTの最終的な実務判断は今後の通達・事例待ち

- 日本側税制(タックスヘイブン対策税制等)との整合性整理が必要

5. 日本企業向けモデルケース

JS-SEZは、日本企業にとって「シンガポール単独では難しくなった成長を、二国一体モデルで補完する制度的な受け皿」となりえます。一方で、実行にあたっては、税務(PE・TP・GST)と日本側税制を含めた全体設計が不可欠であり、Big4や日系会計事務所の実務解説を前提とした慎重な導入が望まれます。

利用ケースとしては、たとえば、以下のようなモデルが考えられます。

【モデル①】製造業(自動車部品・精密機器・医療機器)

構成

- 日本本社:製品設計・基幹技術

- シンガポール:Regional HQ、営業統括、品質・IP管理

- ジョホール(JS-SEZ):製造・組立・一部試験工程

狙い

- シンガポールの人件費・土地制約を回避

- ASEAN供給網への近接

- 5%法人税インセンティブの活用

留意点

- SG→MYの役務提供に関するPE・移転価格整理

- 日本本社からの技術支援とロイヤルティ設計

【モデル②】IT・デジタル/データセンター(DC)

構成

- 日本本社:IP保有、プロダクト戦略

- シンガポール:Regional HQ、顧客契約、R&D

- ジョホール:DC運用、ITオペレーション、SRE/監視

狙い

- 電力・土地制約のあるSGからの機能分散

- ASEAN向け低遅延・コスト最適なインフラ構築

- デジタル経済重点産業としての政策整合性

留意点

- データ越境・契約主体の整理

- GST/SSTの課税関係

【モデル③】BPO/SSC(経理・ITサポート・調達)

構成

- 日本本社:経営判断・ガバナンス

- シンガポール:統括管理、対外説明責任

- ジョホール:経理、ITヘルプデスク、調達・管理業務

狙い

- 人件費の大幅削減

- ASEAN共通機能の集約

- 人材供給の柔軟性

留意点

(注)本記事の出稿日以降、最新の制度と異なっている可能性がありますので、最新の制度をご確認ください。