香港

税務申告

アジアビジネスの成功をサポートする最新法令情報

![]() 香港

クロスボーダー税制

香港

クロスボーダー税制

財務司長は、2023/24年度の予算案の中で、香港における税の明確性を向上させるために、本質的に資本性(キャピタルネイチャー)と見なされる、株式持分の処分から稼得される香港源泉(オンショア)処分益を非課税とする取扱いに関する明瞭なガイドラインの提案を発表しました。2023年3月中旬に香港における株式持分の処分に係るオンショア所得非課税明確化制度(Tax Certainty Enhancement Scheme、以下「TCES」)の改正条例草案(以下「TCES制度改正法案」)について取りまとめ、各業界との協議を開始し、2ヶ月間の諮問を経て、2023年11月1日に立法会への当該法案が提出され、議論を通じて2023年12月末までには制定、2024年1月1日より施行することを目論んでいます。

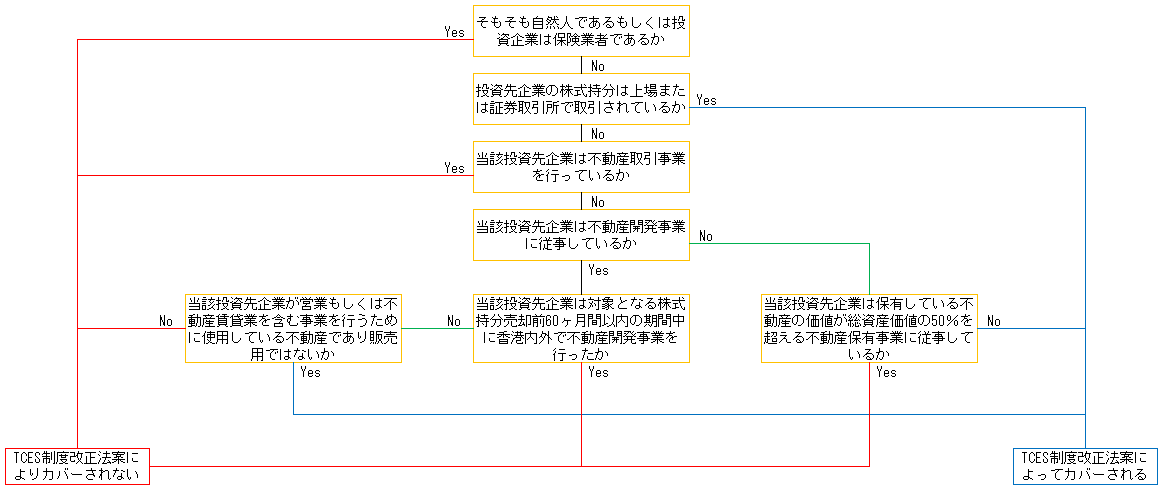

処分益の性質を決定するために、香港税務局(Inland Revenue Department、以下「IRD」)は現在、対象となる案件に関連する事実や状況を考慮する「バッジ・オブ・トレード(Badges of Trade)」アプローチ、すなわち①対象となる資産売却の性質、②納税者の購入時における意図、③対象となる資産の保有期間、④同じ納税者による類似取引の発生頻度、⑤対象となる資産価値を高めて売却のために実施された行為、並びに⑥対象となる資産売却に至った経緯、の6要件を勘案して判断する手法を採用していますが、当該TCES制度改正法案の下では、対象となる処分益が特定の基準を満たしておれば、非課税であることを事前に明確にすることが可能となります。

提案されているTCES制度改正法案の下では、処分益が下記の要件に該当する場合、IRDによるバッジ・オブ・トレードアプローチによる判断を必要とせず、本質的に資本性と扱われ、利得税の課税対象とはならないとされています:

当該TCES制度改正法案は、2023年4月1日以降に始まる税査定年度の基準期間に生じた処分益、並びに2024年1月1日以降に売却が行われた場合の処分益に適用される予定で、投資企業が、対象となる株式持分の処分が実施された税査定年度の基準期間に関連する利得税申告書と合わせて、必要な情報を書面にて提出することで申請可能とされています。また、対象となる処分益が当該TCES制度改正法案の対象とならない場合、または納税者が当該制度適用を選択しない場合であっても、IRDは引続き現行のバッジ・オブ・トレードアプローチを採用し、関連する処分益に対する税務上の取扱いを検討することとされているため、資本性の非課税取引として見なされる可能性があります。

また、特に株式持分の取得及び処分が一般的に伴う事業拡大や事業再編活動を促進していくことに関連して、株式持分処分益が非課税であることの確実性が向上し、課税非課税の取扱いの判断及び決定が迅速化され、企業のコンプライアンスコストが削減されることとなり、主要な国際投資並びに事業拠点としての香港の魅力向上に大きく貢献するものと思われます。

比較対象として挙げられるシンガポールでは、2年以上の期間にわたり20%以上を保有している株式の売却について、当該譲渡益を資本取引から生じたキャピタルゲインと見なすという税務上の取扱いが、2027年5月末までの措置として明確にされていますが、対する香港では、15%という保有要件の低さ、様々な形態での投資企業及び投資先企業並びに株式持分の対象範囲の広さ、並びにグループベースで15%の保有基準を測定する際の柔軟性など、一見全体的に有利と思われるものの、一定の株式持分取引の除外は、シンガポールにおける類似制度においては見受けられず、非課税明確化とは逆にその複雑性が問題点として挙げられます。

今後もアジア全域における統括拠点としての香港法人及びシンガポール法人の活用が想定される中、香港におけるビジネス環境が更に洗練化されるよう、今後進められる立法過程における改善案や各規定の更なる明確化、IRDによる実務解釈指針の公表等が期待されます。

当該改正条例草案: INLAND REVENUE (AMENDMENT) (DISPOSAL GAIN BY HOLDER OF QUALIFYING EQUITY INTERESTS) BILL 2023

![[香港における確定申告] 給与(個人)所得税の申告と計算に関して (2026年版)](https://www.nacglobal.net/wordpress/wp-content/uploads/2025/04/calc-hongkong-scaled.jpg)