グローバル

グローバル

アジアビジネスの成功をサポートする最新法令情報

![]() グローバル

グローバル

グローバル

グローバル

前回のコラムでデジタル経済の発展により、PEなどの旧来型の国際課税のフレームワークでは対処できない問題が出てきて、その結果としてBEPSという動きにつながったというところまで説明した。今回はそれではそもそもBEPSとは何かという点から説明していきたい。BEPSとは、Base Erosion and Profit Shiftingの略で、日本語では「税源浸食と利益移転」などと訳されている。その意味するところは、大規模多国籍企業などが、各国の税制の違いを利用して過度な節税を行うことにより、本来税源を有するはずの国の税額を減少させ、利益を低税率国に移転させることへの弊害を表した税務用語である。このような国際的なタックスプランニングは、最近になって始まったことではなく従来から行われていたが、国際的なビジネスを行う上での物理的制約の少ないIT産業などがより複雑かつ極端な形でプランニングを行うようになり、国際社会としては容認できないレベルに達しているという認識のもとに、何らかの歯止めが必要というコンセンサスが形成されてBEPSへとつながっていったのである。ここでいう極端なプランニングの一例としてApple社が用いた有名な節税スキームについて解説していくことにする。

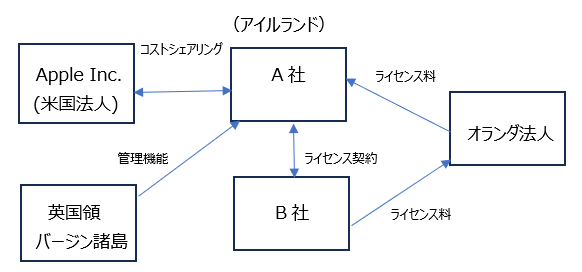

Apple社の採用していたストラクチャーは、下記の通り2つのアイルランド法人の間にオランダ法人が挟まっていることから、ダブルアイリッシュ・ウイズ・ダッチサンドイッチと呼ばれている。Apple社はアイルランド法人A社を設立し、米国法人が開発する無形資産をコストシェアリング契約によってA社に移転する。コストシェアリング契約とは、新規開発の研究コストを負担する見返りとして無形資産に関する権利や利得を得る取り決めのことで、このコストシェアリング契約によりA社は実際に開発に関わっていなくても、代わりに開発費を負担することにより開発された無形資産に関する権利を得ることができる。

アイルランドは法人の居住地をその法人の管理支配地によって決定する。A社はその管理支配地を英国領バージン諸島に置くことで、アイルランドで非居住者扱いとなり受け取るライセンス料が非課税となる。また、A社はコストシェアリング契約で得た無形資産の権利をB社にライセンス供与することにより、B社無形資産から生み出される利益を米国以外の全世界から受け取ることができる。これに対してA社に対して支払われるライセンス料を控除した差額についてのみアイルランドの低税率(12.5%)によって課税される。また、B社からA社へのライセンス料の支払いにオランダ法人を介在させることで、当時の税制によればB社からオランダ法人への支払いは、アイルランド・オランダ租税条約で免税になり、オランダ法人からA社への支払いはオランダ国内法によって免税となる。このような形でApple社は米国以外から受け取る巨額のIT関連収益を1%未満という非常に低い実効税率の課税だけで済ませていた。

これに対し、欧州委員会は、EUの国家補助のルールに照らしてアイルランドが違法な税制優遇措置を与えたと判断して2016年8月Appleに130億ユーロ+利息の支払いを命じた。この命令に対してAppleは訴訟を起こしたものの、2024年9月にEU司法裁判所が最終的に欧州委員会の決定を認める判決を下した。その結果Appleは判決確定時の為替レート換算で約2兆円を超える支払いを行うこととなった。

しかしながら、このようなアイルランドの税制は他の法人にも同様に適用されていたものであり、どのようなものが「違法な税制優遇措置」にあたるのかという点についての客観性が確保されているとはいいがたい。このため、このような租税回避的なストラクチャーに対抗するための客観的なルール作りが必要となる。これを具現化したものがBEPS行動計画である。BEPS行動計画は国際的租税回避に関する15の課題に対処するという形で定められたものであり、課税制度そのものをテーマとするもののみならず、報告義務や紛争解決方法などの多国間協力の方法の模索等そのカバー範囲が多岐にわたる画期的なものである。

ただし、ここでも課税に関する国家主権の壁が立ちはだかる。さまざまな議論が行われた結果として、より公平かつ合理的だと思われる課税方法に関して参加国のコンセンサスが得られたとしても、それに実効性を持たせるためには、参加各国における法的な受諾が必要となる。もし、各国における法的手続きが進まなければ、いくらOECDが理想的な絵を描いても文字通り絵に描いた餅となる。このような本質的な課題を解決する方法として取られた手段について次回解説していくことにする。

飯村 鉄雄(Iimura Tetsuo) / NAC顧問(香港常駐)及びグループ国際税務室長

デロイトトーマツ税理士法人東京事務所ビジネスタックスサービス(マネージングダイレクター)、PwC税理士法人東京事務所(パートナー)、大手損害保険会社国際税務リーダー等を経てNAC顧問就任。東京大学法学部卒、日本国公認会計士有資格者。