中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

中国会計税務

中国

中国会計税務

前回に続き、中港租税協定の条項のうち主要な内容につき解説します。

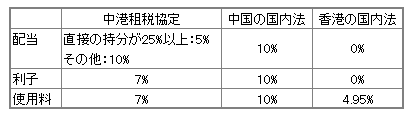

配当、利子、使用料に関して、受取側(香港もしくは中国)で税金を課すことができると規定する一方、これらを支払う法人が居住者とされる支払側(中国もしくは香港)においても支払側の法令に基づき税金を課すことができること、また、課すことができる源泉税率の上限を規定しています。

この租税協定で規定する源泉税率の上限と、中国及び香港の国内法による源泉税率は表2の通りです。

租税協定は国内法に優先して適用されるのが原則ですが、表2の通り、香港の国内法は租税協定で規定される源泉税率の上限よりも低税率であるため、香港が支払側である場合には香港の国内法が適用されます。

表2 配当、利子、使用料の源泉税率

なお、中国側では、租税協定による優遇を享受する場合には、税務局による審査承認或いは届出が必要であり、配当、利子、使用料については、審査承認が必要となります。(国税発[2009]124号)

この審査承認手続きに時間がかかるケースが散見されるため、特に初回の手続きは、税務担当官とコミュニケーションをとりながら時間に余裕をもって準備するのがよいでしょう。

また、中国側の規定で、所得を受領する者が実質的な経営活動を行っていない、いわゆるペーパーカンパニーである場合には、租税協定の優遇は与えないとする規定(国税函[2009]601号)もあるため留意が必要です。

①不動産の譲渡:一方(香港もしくは中国)の居住者が、他方(中国もしくは香港)にある不動産を譲渡したことによる収益は、他方が課税できるとしています。

②事業用資産の譲渡:一方の居住者企業が、他方に有する恒久的施設の事業用資産を構成する財産の譲渡(恒久的施設の譲渡を含む)による収益は、他方が課税できるとしています。

③国際運輸業:国際運輸に運用する船舶、航空機などの譲渡による収益は、譲渡をした企業の所在地側においてのみ課税できます。

④不動産譲渡に類似の持分譲渡:持分の譲渡を行うまでの3年内に、その持分の譲渡をされる企業の財産の50%以上が不動産で構成される場合には、その不動産の所在地側がその持分譲渡による収益に対し課税できるとしています。

⑤持分譲渡:一方の居住者が、他方の居住者企業の持分を譲渡したことによる収益は、譲渡を行うまでの12ヶ月内に、直接または間接にその持分の25%以上を所有していた場合は、他方が課税できるとしています。

⑥その他の財産の譲渡:①から⑤以外の財産の譲渡による収益は、譲渡者が居住者とされる側においてのみ課税できます。

一方(香港もしくは中国)の居住者が、他方(中国もしくは香港)においてその勤務について取得する給与等の報酬に対しては他方において課税することができるとする原則的な取扱いのほか、次の要件を全て満たす場合には、一方においてのみ課税すると規定されています。これを短期滞在者の免税規定といい、183日ルールということもあります。

①課税年度の開始もしくは終了するいずれの12ヵ月の期間においても、報酬の受領者が他方に滞在する期間が連続或いは累計で183日を超えないこと

②報酬が他方の居住者でない雇用者又はこれに代わる者から支払われるものであること。

③報酬が雇用者の他方の締約者内に有する恒久的施設によって負担されるものでないこと

一方(香港もしくは中国)の居住者が他方(中国もしくは香港)の居住者である法人の役員の資格で取得する役員報酬その他これに類する支払金に対しては、他方が課税できるとしています。給与所得は勤務地国における課税が原則であるのに対し、役員報酬は法人の居住地国が課税することが原則となります。

退職金、退職年金については、居住地国にのみ課税権があります。

一方(香港もしくは中国)の居住者が他方(中国もしくは香港)において取得した所得につき、本租税協定に基づき他方で納付した税額は、その一方の居住者に対して課される一方の税額から控除ができます。ただし、控除額はその所得に対して一方の税法により計算される額が限度となります。

納税者が租税協定の規定に適合しない課税を受け、又は受けると認められる場合において、その協定に適合しない課税を排除するため、協定締結国の税務当局間で解決を図るための協議手続が規定されています。相互協議の申立てができる期限は、協定の規定に適合しない課税に係る措置の最初の通知の日から3年以内とされています。

本租税協定を実施するにあたり必要となる情報を交換すること規定しています。特に脱税と租税回避に関する情報の交換に重点をおいています。