中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

中国会計税務

中国

中国会計税務

日本から中国本土に進出する際、特に広東省など中国の華南地域に進出をする場合、地理的に近い香港を経由した投資を行うことにより、香港の低税率や自由度の高い金融制度などを享受しようと考える日本企業は少なくないと思われます。

1997年にイギリスから中国に返還された香港は、中国の一部でありながら香港特別行政区として、返還後50年間は政治体制を変更しない、いわゆる「一国二制度」が敷かれており、税制度も中国と香港は全く別の法規定に基づいています。

そのため、香港法人と中国本土法人間の取引につき、二重課税が発生することが有り得ますが、こうした中国、香港間で二重課税が発生した場合の調整の方法や、税の優遇に関する取り決めを、中国・香港間の租税協定(以下、「中港租税協定」という)として規定し、2007年から施行されています。

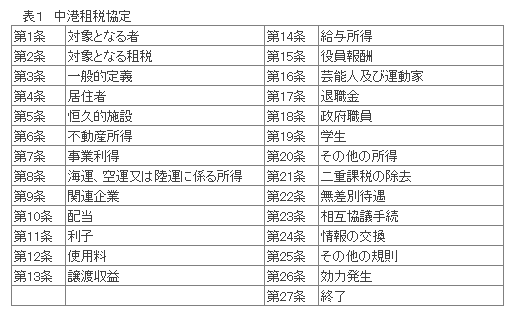

中港租税協定は、正式には、“所得に対する租税に関する二重課税の回避及び脱税の防止のための内地と香港特別行政区との間の協定”といい、全27条(表1)から成ります。

本稿では中港租税協定のうち主要な内容につき説明します。

この協定は、中国、香港の一方の居住者、または同時に双方の居住者となる者に適用されます。一方の居住者の定義は、それぞれ次の通りです。

中国の居住者とは、中国の法律に依り、住所、居所、本部機構所在地、実際管理機構所在地、またはその他類似の基準により、中国において納税義務を負う者をいい、個人及び法人を含みます。

香港の居住者とは、1.香港に通常居住する個人 2.香港に1課税年度中に180日超滞在し、又は連続する2課税年度において300日を超えて滞在する個人 3.香港で設立された会社等、または香港以外の地域で設立された会社で通常香港において管理または支配が行われる会社等をいいます。

また、前述の定義により、個人が中国、香港双方の居住者となる場合には、次によりいずれの居住者であるか確定します。

a.その個人が使用する恒久的住居が所在する地域の居住者とみなす。その使用する恒久的住居が中国、香港のいずれにもある場合には、その人的及び経済的関係がより密接な地域(重要な利害関係の中心がある地域)の居住者とみなす。

b.その重要な利害関係の中心がある地域を決定できない場合、またはその使用する恒久的住居が中国、香港のいずれにもない場合には、その有する常用の住居が所在する地域の居住者とみなす。

c.その常用の住居を、中国、香港のいずれにも有する場合またはいずれの地域にも有しない場合には、中国、香港の権限のある当局が協議により解決する。

個人以外の者が前述の定義により中国、香港双方の居住者となる場合には、実際管理機構が所在する地域の居住者とみなします。

この協定が適用される税目は次のとおりです。

中国:個人所得税、企業所得税

香港:利得税(個人及び法人等にかかる事業所得税)、給与所得税、資産所得税(不動産の賃貸所得が課税対象)

租税協定は、所得に対する租税を対象としますので、中国の増値税など流通税は対象になりません。

恒久的施設とは、事業を行う一定の場所であり企業がその事業の全部又は一部を行っているものをいいます。

租税協定では、一方の締約者(中国または香港)の企業の利得に対して、その企業が他方の締約者(香港または中国)内にある恒久的施設を通じてその他方の締約者内で事業を行っている場合は、その他方の締約者が課税することができると規定しています。そのため、他方の締約者内で事業を行う場合には、その事業が恒久的施設を通じて行われたものか否かが課税上のポイントになります。

ここで、恒久的施設に含まれるものと含まれないものが租税協定において規定されています。

・恒久的施設に含まれるもの

・恒久的施設に含まれないもの

(a) 企業に属する物品又は商品の保管、展示又は引渡しのためにのみ施設を使用すること

(b) 企業に属する物品又は商品の在庫を保管、展示又は引渡しのためにのみ保有すること

(c) 企業に属する物品または商品の在庫を他の企業による加工のためにのみ保有すること

(d) 企業のために、物品若しくは商品を購入しまたは情報を収集することのみを目的として、事業を行う一定の場所を保有すること

(e) 企業のために、その他の準備的または補助的な性格の活動を行うことのみを目的として、事業を行う一定の場所を保有すること

(f) (a)から(e)までに規定する活動を組み合わせた活動を行うことのみを目的として、事業を行う一定の場所を保有すること。ただし、その一定の場所におけるこのような組合せによる活動の全体が準備的または補助的な性格であるものに限る

前述のほか、恒久的施設と成り得る代理人などについて次のように規定されています。

1) 企業に代わって行動する者(後述の2の規定が適用される独立代理人を除く。)が、一方の締約者内で、当該企業の名において契約を締結する権限を有し、かつ、この権限を反復して行使する場合には、当該企業は、その者が当該企業のために行うすべての活動について、当該一方の締約者内に恒久的施設を有するものとされる。ただし、その者の活動が前述の“恒久的施設に含まれないもの”に規定する活動のみである場合は、この限りでない。

2) 企業は、通常の方法でその業務を行う仲立人、問屋その他の独立代理人を通じて一方の締約者内で事業を行っているという理由のみによっては、当該一方の締約者内に恒久的施設を有するものとはされない。ただし、その代理人の活動のすべて或いはほとんどすべてがその企業を代表する場合には、独立代理人とはならない。

3) 一方の締約者の居住者である法人が、他方の締約者の居住者である法人若しくは他方の締約者内において事業(恒久的施設を通じて行われるものであるか否かを問わない)を行う法人を支配し、またはこれらに支配されているという事実のみによっては、いずれの一方の法人も、他方の法人の恒久的施設とはされない。

グループ企業などを対象に、次のような規定も設けられています。

次の(a)または(b)に該当する場合であって、そのいずれの場合においても、双方の企業の間の商業上または資金上の関係が、独立の企業間の関係と異なることにより、一方の企業が得るべき利得を当該一方の企業の利得とならなかったものに対しては、これを当該一方の企業の利得に算入して租税を課すことができる。

(a) 一方の締約者の企業が他方の締約者の企業の経営、支配または資本に直接又は間接に参加している場合

(b) 同一の者が一方の締約者の企業及び他方の締約者の企業の経営、支配又は資本に直接又は間接に参加している場合

また、上記により、一方の企業の利得に算入して租税を課された場合において、他方の締約者は当該他方の締約者の企業が既に課された租税の額について適当な調整を行うことを定めた、いわゆる対応的調整を行う規定も設けられています。

次回は、配当、利子、使用料の軽減源泉税率などについて説明します。