中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

中国会計税務

中国

中国会計税務

2012年度の会計監査を受けた後、企業所得税の2012年度確定申告を行うことになります。確定申告の原則的な方法については、企業所得税法及びその実施条例並びに「企業所得税確定申告管理方法」(国税発[2009]79号)に規定されています。具体的な申告手順は、これらの規定を基に各地の税務局が確定申告の時期にHP上に公表をしたり、説明会を開き企業担当者に周知します。本稿では、2012年度の企業所得税の確定申告について、「企業所得税確定申告管理方法」と上海市税務局がHP上で公表した2012年度の確定申告手続の通知などをもとに、企業所得税確定申告の概要と留意点を整理しました。

申告期限は2013年5月31日となります。実際に申告を受付け始める時期は各地で異なりますが例年3月頃からとなります。

「企業所得税確定申告管理方法」では以下の書類の提出が義務付けられています。

(1) 企業所得税年度申告書及び附表

(2) 財務諸表

(3) 備案事項関連資料

(4) 本部機構及び支店機構の基本状況、支店機構の徴税方式、支店機構の予定納税状況

(5) 納税申告の代行を委託している場合は、その代行業者との代行契約書と代行業者が発行した税務調整項目、原因、依拠、計算過程、調整金額等が記載された報告書

(6) 関連会社との取引がある場合には、「関連取引年度報告書」

(7) 所轄税務局が要求するその他の資料

これらの提出書類につき以下に補足説明をします。

(1)の企業所得税年度申告書は、課税所得の計算方法によって(A)類と(B)類に分れます。(A)類は、収入から原価・費用・損失を控除する原則的な課税所得の計算方法をとる一般の納税義務者が使用し、(B)類は、推定課税(収入、原価もしくは経費の額から推定利益率を用いて課税所得を算定する方法)をとる駐在員事務所などの納税義務者が使用します。

(2)の財務諸表は、会計事務所による監査済みの財務諸表が求められます。

(3)は、企業所得税の減免税のために税務局に登記した項目に関連する資料です。

(4)では、省や直轄市を跨いで本支店を有する企業は、本支店の納税額の配分を表した「総括納税支店配分表」の提出が必要になります。

(7)は、地域により要求される書類は異なりますが、例えば、15%の優遇税率を受けるハイテク認定企業は収入や研究開発費の状況を記載した書類の提出が求められます。

一般の会社に適用される企業所得税年度申告書(A)類及び附表は、主表と11の附表からなります。主表の構成は大別して、利益の計算、課税所得の計算、納税額の計算、から成り

主表に記載した金額の明細として次の附表が設けられています。

地域によってはこの11の附表のほか、従業員教育経費支出繰越納税調整表や従業員福利費支出納税調整表などの附表を加えているところや、⑤の税収優遇明細表などにつき項目ごとに明細表を設けている場合もあります。

11の附表のなかで特に留意してほしいのは③の納税調整明細表です。この表からは、会計で計上した収入や原価・費用・損失などにつき、企業所得税の所得の金額の計算上調整が必要になった項目が分かります。本稿の最後に納税調整明細表のフォームを示しています。ここで、‘帳載金額’欄には財務諸表上の金額を記載し、‘税収金額’欄には企業所得税法の規定による金額を記載します。‘調増金額’欄と‘調減金額’欄は、‘帳載金額’欄と‘税収金額’欄の金額に差がある場合に、所得を増加させるものは‘調増金額’欄に、所得を減少させるものは‘調減金額’欄に転記します。

ここで特に留意したい箇所は、所得を増加させた金額を表している‘調増金額’の列です。

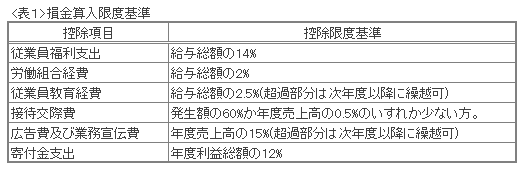

所得を増加させる原因として、表1に示した各種費用につき損金算入限度額を超えた金額を会計上の費用として計上したことによるもののほか、固定資産の減価償却につき企業所得税法で定められた最短償却年数より短い期間で償却している場合や、税務上売上とみなされる無償提供商品がある場合等の要因があります。また、費用につき税務インボイスを取得しなかったため40行目の‘其他’の項目で所得の増加調整が行われていることもあります。

この‘調増金額’欄に金額のある項目の内容を把握し対策を講じることで次年度以後に節税を図れることもありますので、この表は毎年確認されることをお勧めします。

このほか、4.の繰越欠損金明細表は、累積の欠損がある会社の場合には、将来の所得と相殺できる欠損の金額を把握することができるので有用です。

上海市税務局が公布した2012年度の確定申告手続の通知では、確定申告後には主に次の企業を管理対象とするとあります。

(1) 連続2年以上欠損である企業或いは年の欠損額が500万元以上である企業

(2) これまで税務調査において問題が多かった企業

(3) 同一の企業に支配されている関連会社で企業所得税の徴収方法が異なるもの

(4) 企業所得税の税負担が低く、かつ異常な変動のある企業

(5) 組織再編の発生等、生産経営状況の変化が大きい企業

(6) 減免税期間終了後、黒字から欠損に転じた企業

確定申告にかかる書類は多く、相互に関連する記載事項もあるため、上記の管理対象企業に該当する企業は、特に書類のもれや記載ミスなどに留意して確定申告を行うようにしてください。