中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

国際税務入門

中国

国際税務入門

国境を越える取引を行なう場合、法人が所在する国での課税(居住地国課税)と、所得を得た事業を行なっている外国での課税(源泉地国課税)の双方を受け、二重課税が発生することがあります。例えば、日本の法人税は日本の法人に対し、日本国内で稼いだ所得(国内源泉所得)だけでなく、日本の国外で稼いだ所得(国外源泉所得)にも課税する全世界所得課税を行うため、国外源泉所得に対して、日本と外国の双方が課税することがあります。

この二重課税の状態が解消されないと、企業の国際取引や海外進出に影響がでるため、各国では国際的な二重課税の排除の制度を設けています。国際的な二重課税の排除の方法には、外国税額控除方式、国外所得免除方式、租税条約による方法があり、ここでは日本を例に外国税額控除の制度と国外所得免除方式の一種である外国子会社配当益金不算入制度について説明します。

外国税額控除

外国税額控除制度は、外国で納付した税金を日本の法人税から控除する制度です。控除の対象となる税金は、所得に対して課された税金で、海外支店の所得に対して課される税金のほか、日本の法人が外国から利子や使用料などの支払いを受ける際にその国で源泉徴収される外国法人税も含みます。

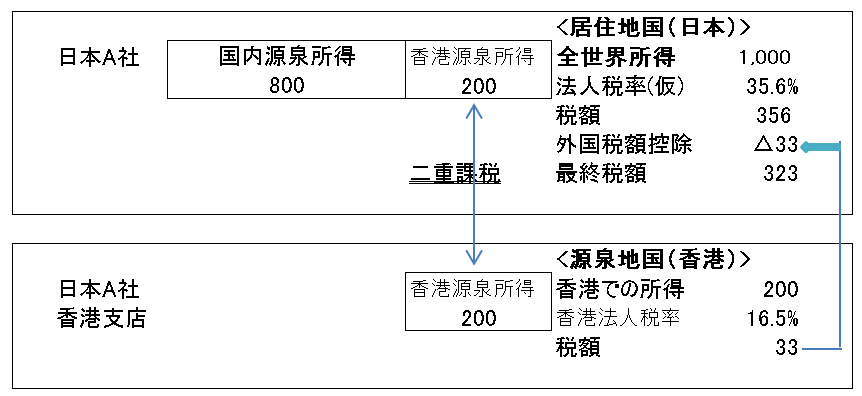

外国税額控除制度の基本的な仕組みを、香港支店をもつ日本法人A社を例に図1に示しました。この例では香港支店が得た所得200が二重課税となるため、

A社の日本国内源泉所得と香港源泉所得を合わせた全世界所得に対して課税された税額から香港支店が課税された税額を控除し、二重に課税された税額を取り除いています。

(実際の外国税額控除の計算では、控除限度額の計算などが必要になり、外国で納めた税金の全額が控除されるとは限りません)

図1 外国税額控除制度の仕組み

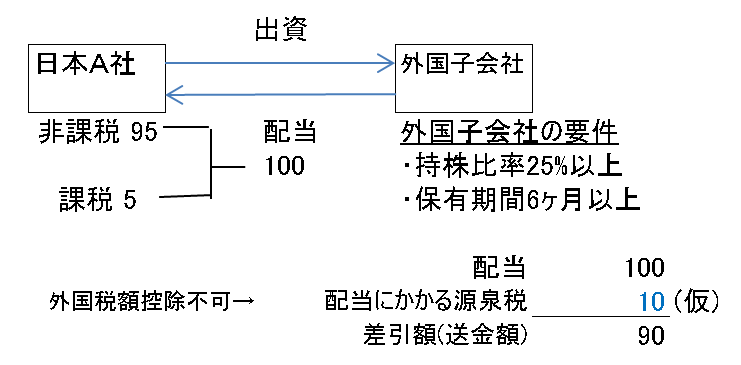

外国子会社配当益金不算入制度

外国子会社配当益金不算入制度は、日本の親会社が外国子会社から受け取る配当を益金にしない、つまり課税しないとする制度です。(益金とは法人税の課税の対象となる収入のことをいいます)課税されない金額は配当の95%の金額で、残りの5%は益金となり課税されます。この課税される5%部分は、配当収入が非課税であるならば、配当収入を得るために発生した費用も非課税(所得から控除しない)との考えから、算出困難な実際費用を概算で配当収入の5%としたものです。

この制度が導入される前は、外国子会社から受け取る配当が諸外国に比べ高い法人税率である日本で課税されていたため、外国子会社の利益を親会社に配当せず資金が日本に還流しない状況がありました。この制度の導入により、外国からの資金の還流を促し日本経済の活発化に役立つことが期待されています。

留意点としては、図2にも示していますが、配当収入は非課税であることから、外国子会社が配当する際にその国で外国法人税を源泉徴収された場合、その納税した外国法人税は親会社では外国税額控除を行うことができないことがあげられます。そのため、企業再編を行う際に、グループ全体の税金を少なくするため、配当にかかる源泉税が免税である国に持株会社を設立するといったことも考えられます。

図2 外国子会社配当益金不算入制度の仕組み