中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

国際税務入門

中国

国際税務入門

2011年8月に、日本と香港との間で租税協定が発効され2012年から適用されています。日港租税協定は、正式には「所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府と中華人民共和国香港特別行政区政府との間の協定」といい、その名の通り、日本と香港との間で発生する二重課税の調整や、税務局間での情報交換等により租税回避行為の防止を図ることが目的ですが、互いの投資や経済交流を促すための内容も含まれています。

国境を越えたグローバルな経済活動が主となっている現在では、二国間或いは多国間の投資を促進し経済関係を強化するため、外国企業などに対し税額を軽減させる制度を作ることは理解できますが、日本や他の国・地域が、租税条約や租税協定を結んで、二重課税を調整したり、脱税を防止する必要があるのは何故でしょうか。

国境を越える取引を行なう場合、税金の取り扱いでは、自国における課税と、その取引に関係する他の国・地域における課税の双方が発生する可能性があります。こうした自国以外の国・地域との間で課税関係が発生することを国際税務といいます。

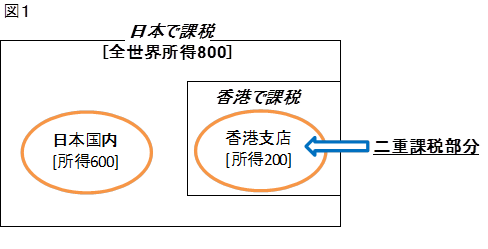

ここで、国際税務を考える例として、日本の法人が香港に支店を設けているケースを挙げてみます。図1は、日本法人の日本国内と香港支店の所得を合わせた全所得が800、うち香港支店の所得が200の場合です。日本の法人が日本で法人税が課税される所得の範囲は、日本国内で稼いだ所得(国内源泉所得)と日本の国外で稼いだ所得(国外源泉所得)で、これを全世界所得課税といいます。これに対し、香港では香港内で行なった事業活動から得られた所得に対し、日本の法人税に相当する利得税が課税されます。そのため、図1からも分かるように、香港支店の所得200に対し、日本と香港の双方が課税しています。

この二重課税の発生は、別の言い方をすると、法人が所在する国での課税(居住地国課税といいます)と、所得を得た事業を行なっている国での課税(源泉地国課税といいます)の双方を受けるために発生するものといえます。

こうした二重課税が発生したままでは、企業の海外への投資活動が国内投資に比べ不利となりますので、日本では二重課税を排除する仕組みとして、外国税額控除という制度を設けています。これは簡単にいうと、日本で全世界所得に対して課税された税額から香港支店が課税された税額を控除するというものです。

二重課税を排除する仕組みには、このほか、国外所得免除方式や租税条約による方法があります。詳しくは次回以降に説明しますが、国外所得免除方式は、その名の通り、国外源泉所得には課税しないとするものです。上記の例でいえば、日本側では香港支店の所得に対し課税しないことになりますので、二重課税は発生しないことになります。租税条約では、二重課税の排除の方法として、配当、利子、使用料につき源泉地国での課税の軽減や免除の規定を設けていたり、個別案件につき税務当局に申立てをすることにより二重課税を除去する手段としての相互協議の手続規定を設けています。

国境を越える取引を行なう際には、上述の二重課税の問題のほか、国内取引では発生しない様々な課税問題が発生し、知らないうちに脱税をしていることもあり得るため、国際税務に対する理解は不可欠といえます。また、国際税務を理解することは、税務リスクの低減のほか、グループ全体の税コストを低減し税引後利益の最大化を実現するためのタックスプランニングにも大いに役立つと思います。次回から、おさえておきたい国際税務のポイントを説明していきたいと思います。