中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

国際税務入門

中国

国際税務入門

前回、国際税務とは国際取引により自国と他国との間で発生する課税関係であること、また、国際税務問題の一例として、海外支店が当地で課税を受けることにより発生した二重課税の問題について説明しました。

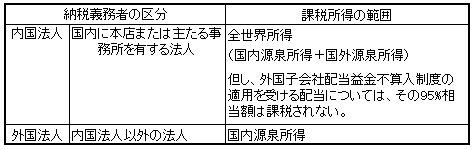

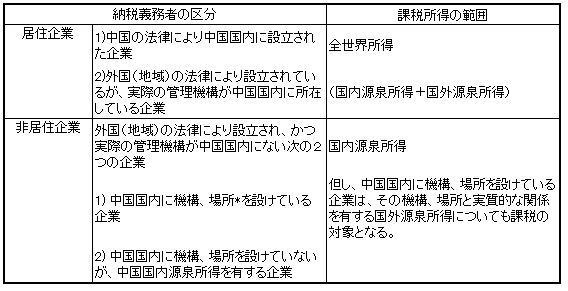

さて、国際税務といいましても、国際税務に適用される専門の法規定がある訳ではなく、基本的には自国の国内法と取引の関係国である外国の法律が適用され、租税条約がある場合にはその規定が適用される場合もあります。租税条約は国内法に優先して適用されますが、納税者にとって、租税条約よりも国内法の規定を適用した方が有利となる場合には、原則として国内法が優先適用されます。そのため、国際税務を理解する第一歩としては、関係する国の国内法における各税金の納税義務者の区分と課税の対象を確認することが必要となります。例えば、日本と中国本土(以下、中国と表記)の法人の所得に対する主要な税金の納税義務者の区分と課税の対象は下表のとおりです。

★日本

<法人:法人税>

★中国

<法人:企業所得税>

*機構、場所とは、中国国内において生産経営活動に従事する機構、場所を指し、次のものを含みます。

a.管理機構、営業機構、事務機構

b.工場、農場、天然資源採掘場所

c.労務の提供場所

d.建設、据付、組立、修理、探査等の工事作業の場所

e.その他の生産経営活動に従事する機構、場所

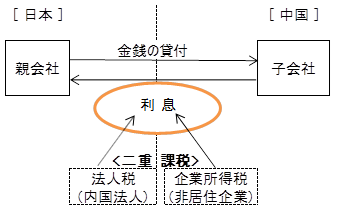

ここで、日本の親会社が中国子会社に金銭を貸し付け、利息を受け取る取引を例として、上記の表から、日本の親会社が日本と中国の国内法でどのような課税の取り扱いを受けるかみてみましょう。まず、日本側では日本の親会社は内国法人であり全世界所得に対して課税されますので、この受取利息について法人税が課税されます。

次に中国側ですが、日本の親会社は中国の企業所得税法では非居住企業に該当し、表から非居住企業の課税所得の範囲は、国内源泉所得であることが分かります。そして、非居住企業が受け取る利息は中国で発生した所得、つまり国内源泉所得であるため、この利息について企業所得税が課されることになります。

このように日本と中国の国内法をみることで、この受取利息は日本の法人税と中国の企業所得税の双方で課税されることが分かります。

なお、企業所得税の課税は、子会社が利息を支払う際に、支払う利息の金額の10%を源泉徴収の方法で天引きし、親会社に代わって税務局に納税します。(実際の利息支払い時には、企業所得税のほか、流通税である営業税等が源泉徴収されます。)

日本と中国の基本的な課税の取り扱いを確認した後は、この二重課税を排除する決まりが国内法或いは租税条約にあるか、などについて確認することになります。これについては次回解説いたします。