中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

国際税務入門

中国

国際税務入門

前回は、企業が他国において、「事業を行なっている(とみなされる)一定の場所」(=PE)を有していない場合には、その事業により生じた所得は当該他国では課税されないこと、またPEがあるとされた場合に、課税を受けるPEには、支店PE、建設PE、代理人PEの3つの類型があることを説明しました。

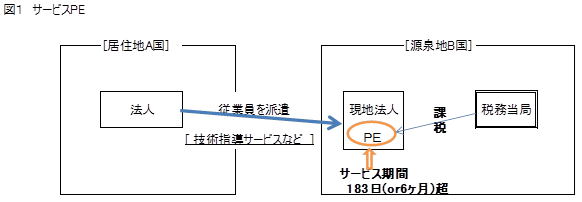

OECDモデル租税条約では、従来、固定的施設を必要としないサービスの提供はPEとならないとしていましたが、国境を越えたコンサルティングサービスや技術サービスが増えるにつれ、サービスが発生する源泉地国の課税権を保護すべきであるとの考えから、これまでは国連モデル条約に特有の概念であったサービスPEの考え方が2008年から取り入れられています。

サービスPEがどのように規定されているかにつき、近年サービスPEに対する課税が強化されている中国を例として、2010年に公布された、「中国とシンガポール間の租税条約及び議定書に関する解釈通達」(以下、通達)の内容を紹介します。

この通達のなかで、‘同様の規定をもつ中国が締結した他の租税条約に対しても、この通達を準用し解釈と執行する’とありますので、本通達の内容は企業に対する日中租税条約の適用にも影響があることが考えられます。

通達では、企業がその従業員などを相手国に派遣し、相手国内で提供するサービス活動で、(同一のプロジェクト或いは関連するプロジェクトとされる)そのサービス活動期間が連続する12ヶ月において累計183日を超える場合には、そのサービスの提供はPEを構成する、としています。

ここで、サービスとは、工事、技術、管理、設計、教育訓練、コンサルティングなどの専門的なサービス活動をいい、例として次のサービスを挙げています。

1、工事プロジェクトに関連する技術指導、支援、コンサルティングなどのサービス

2、生産技術の使用及び革新、経営管理の改善、フィージビリティスタディ及び設計に関するサービス

3、企業経営、管理などに関する専門サービス

また、上述の、‘同一のプロジェクト或いは関連するプロジェクト’は、同一の企業が行なう商業上の関連性または連続性を有するプロジェクトであるとし、‘商業上の関連性または連続性’の判断の際には次の要素を考慮するとしています。

(1)プロジェクトが同一の包括契約に含まれているか。

(2)契約が分かれている場合、その契約が同一の当事者或いは関連する者と締結したものであるか否か。前のプロジェクトの実施が後のプロジェクトの実施の必要条件であるか否か。

(3)プロジェクトの性質が同一であるか否か。

(4)プロジェクトが同一の担当者により実施されるか否か。

企業が異なるサービスプロジェクトとして人員を派遣した場合であっても、ケースによっては、この‘商業上の関連性または連続性’の判断により1つのプロジェクトと判断され、トータルのサービス期間が183日(日中租税条約では6ヶ月)を超えPEと認定される実務が中国においても行なわれています。

PEに対して源泉地国である他国が課税する場合の所得の範囲は、OECDモデル租税条約では、そのPEに帰属する所得のみとしています。但し、日本のように、国内法により、PEがある場合は外国企業に対し日本を源泉とする所得の全てを課税対象としている場合もありますので、各国の国内法と二国間の租税条約の確認が必要です。