シンガポール

ビザ・就労関連

アジアビジネスの成功をサポートする最新法令情報

![]() シンガポール

会計基準・制度

シンガポール

会計基準・制度

XBRL (eXtensible Business Reporting Language) は、財務情報等を効率的に作成、流通、利用可能とするコンピュータ言語です。財務情報等がXBRL形式で開示されることにより、投資家等の情報利用者はコンピュータで容易にその加工および分析をすることが可能となります。XBRLは米国、英国、日本、中国、インドなど世界各国で、企業情報の開示や規制当局へのレポーティング等において利用されています。XBRLによるACRAへの登録手続の概要は以下のとおりです。

基本的にシンガポールにおいて設立されたACRAに対して財務諸表の提出を義務付けられている会社は、2016年度版ACRAタクソノミ(ACRA Taxonomy 2016:一般的には、財務諸表等の様式に関する電子的なひな型、項目書き体系のこと)に従い、XBRL方式に沿った財務諸表を登録する必要があります。

基本的にシンガポールにおいて設立されACRAに対して財務諸表の登録を義務付けられている会社はXBRLの要件に従う必要がありますが、次の会社は例外として適用対象となりません。そのため、これらの会社は、財務諸表をPDF方式で提出することができます。

以下の表は、その提出要件と改定の概要をまとめたものになります。

| グループ | 財務諸表(FS)が公表されている会社 | XBRLの要求事項 |

|---|---|---|

| 1 | シンガポールで設立されている会社で、以下のグループ2から5に含まれない会社 | Full XBRLテンプレートで提出 |

| 2 | シンガポールに設立されている破産状態の免除非公開会社(Exempt private companies “EPC”) | 以下のいずれかの方法による。 ・取締役により承認されたFSのPDFとともに、XBRL FSH (General)テンプレートを用いて提出 ・Full XBRLテンプレートを用いて提出 |

| 3 | シンガポールに設立されている免除非公開会社(“EPC”) | FSの提出は要求されていない。 もし自主的にFSの提出をする場合は、以下のいずれかの方法による。 ・取締役により承認されたFSのPDFを用いて提出 ・XBRL FSH (General)テンプレートを用いて提出 ・Full XBRLテンプレートを用いて提出 |

| 4 | シンガポールにて設立されている、シンガポール通貨金融庁(MAS)の管轄下にある銀行、金融、保険に関するビジネスをしている企業 | 以下のいずれかの方法による。 ・XBRL FSH (Banks)テンプレートでの提出 ・XBRL FSH(Insurance)テンプレートでの提出 いずれの方法による場合にも、取締役により承認されたFSのPDFとともに提出 |

| 5 | シンガポールで規定されている会計基準、または、IFRS以外の会計基準でFSを作成している会社 | 取締役により承認されたFSのPDFとともに、XBRL FSH (General)テンプレートを用いて提出。 |

| 6 | シンガポールで設立されている保証有限会社(非営利企業) | 取締役により承認されたFSのPDFを用いた方法で提出することのみ認められる。 |

| 7 | シンガポール支店をもつ外国企業 | 取締役により承認されたFSのPDFを用いた方法で提出することのみ認められる。 |

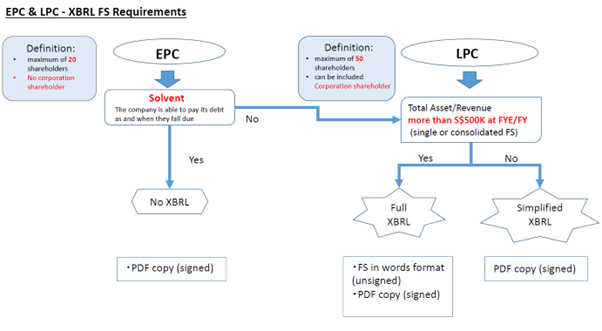

概要をフローチャートでまとめると以下のとおりです。

(注)上記取扱いは、出稿当時のもので、最新実務と異なる場合がありますので、ご注意ください。

お問い合わせ、ご相談は、錦戸(fm@avicnac.com)まで、ご連絡ください。