中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

国際税務入門

中国

国際税務入門

前回に引続き、日本のタックスヘイブン対策税制の概要を説明します。

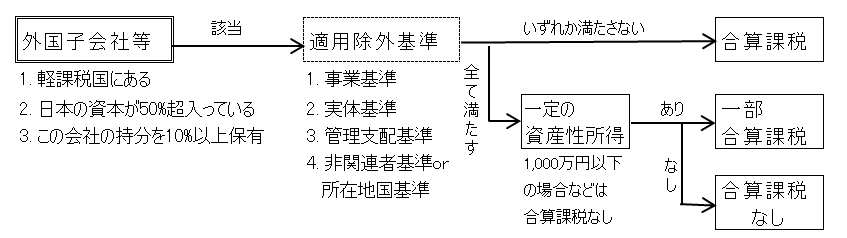

タックスヘイブン対策税制とは、日本の企業や個人が軽課税国にある実体のない子会社等を利用した不当な所得移転により租税回避を行うことを防止する制度で、この制度の適用を受けた場合には、その外国子会社等の所得を日本の親会社等の所得に合算して課税するものです。

適用除外基準とは?

合算課税の適用対象となる日本の法人及び個人の要件は、日本の法人或いは個人に支配される(50%超の持分を保有されている)軽課税国にある外国子会社等の持分を10%以上保有するものです。ただし、その外国子会社等が軽課税国にあったとしても、そこでビジネスを行う経済合理性がある場合には、この税制は適用されません。具体的には外国子会社等が次の適用除外基準を満たす場合には合算課税は行われません。

適用除外基準

*統括会社とは、日本法人の子会社等で、2つ以上の被統括会社に統括業務を行なう会社です。

所在地国基準は、製造業など、非関連者基準の対象業種以外の業種に適用され、その事業が主としてその外国子会社等がある国で行われていれば経済合理性が認められるとするものです。

以上が軽課税国に子会社等がある場合でも合算課税の対象とならない条件ですが、この適用除外基準を満たした場合でも、この外国子会社等に一定の資産性所得(持分割合が10%未満の会社からの配当や、特許権等のロイヤルティなど)がある場合には、その持分に応じた部分が合算課税の対象となりますので注意が必要です。

適用除外基準まとめ

| 1. 事業基準 | 主たる事業が、株式等の保有、工業所有権や著作権等の提供など、一定の事業でないこと ※一定の事業持株会社(持株統括会社)は除く |

|---|---|

| 2. 実体基準 | 本店所在地国に主たる事業に必要な事務所等を有すること |

| 3. 管理支配基準 | 本店所在地国において事業の管理、支配及び運営を自ら行っていること |

| 4. 非関連者基準 | 非関連者との取引割合が50%超であること ※主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業の場合に適用 |

| or 所在地国基準 | 主として本店所在地国で主たる事業を行っていること(※製造業など、主たる事業が上記以外の業種の場合に適用) |