中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

中国会計・税務実務入門

中国

中国会計・税務実務入門

前回までで損益計算書の費用項目について簡単に内容を説明し、損益計算書での計上場所が決まっているが故に経営管理上ミスリーディングとなりやすい点があることを指摘しました。今回も引き続き費用と中国会計実務上の問題について考えたいと思います。

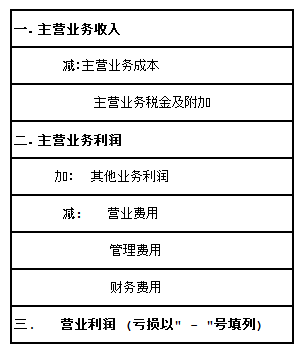

似た論点であり、また費用だけの問題ではありませんが、中国の損益計算書をみると、以下のような形式で表示されています。

本記事は、現在NNA.ASIAで連載中の「ここに注目!中国会計・税務実務入門」を転載したものです。

「管理費用」に多くの金額が計上されており、この中身がみたい、となるといきなり総勘定元帳(余額表)ベースの細かいデータを見せられるといった状況が、日常的に繰り広げられています。二級科目、三級科目等の設定によって工夫できる部分はありますが、一部の会社では手書きの元帳を元に税務報告資料と本社報告資料をバラバラに作成する、といったことが行われているようです。このような場合、二重帳簿の作成及び不正の温床となりやすいため、注意が必要です。

少なくとも、会計データを一元化することが必要で、会計元データを元に税務報告資料をアプリケーションソフトなどで自動作成し、そのデータを元に必要に応じて組み替えなどの作業を行ったうえで日本報告資料を作成するといった体制整備は必須になります。

また、中国会計の特徴としてあげられるのがマイナス残高の勘定が頻発することです。特に財務費用勘定に為替差損益や受取利息を計上する関係で、財務費用勘定はマイナスになることが多いです。これについても実態から考えるとあまり望ましくありませんが、中国会計でこのように規定されているため、経営陣また本社管理部門が現地法人の経営実績を把握するに当たっては、適切な組替や修正を行うことがあるとよいと考えます。

弊社でも日本本社管理部門への報告目的として中国の会計税務資料を適切に組替・修正を行う作業のみをよく請け負っております。

次回も中国会計の実務上の問題を確認するため、発票主義についてふれます。