シンガポール

会社法

アジアビジネスの成功をサポートする最新法令情報

![]() シンガポール

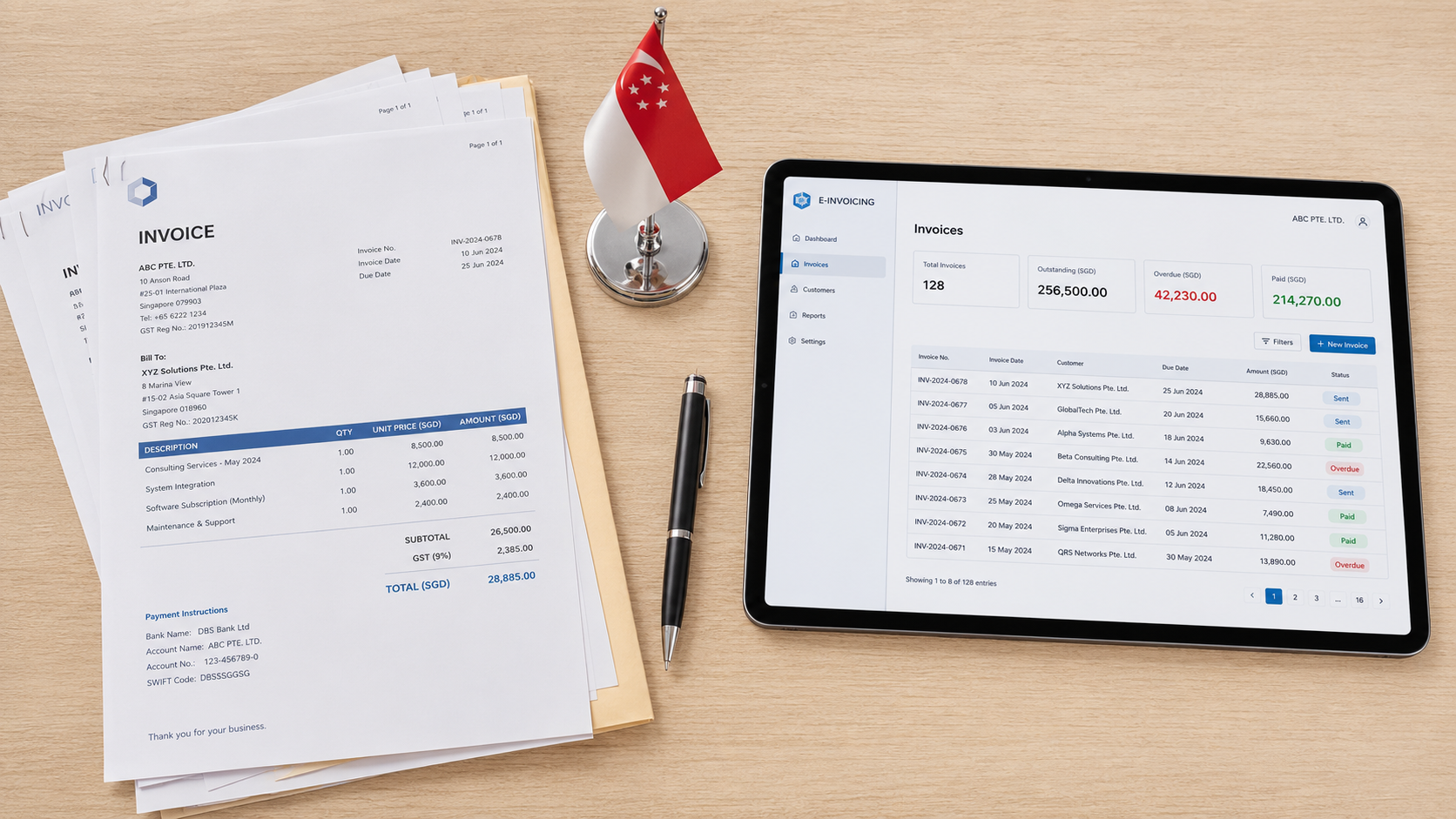

シンガポール会計・税務・監査の基礎知識

シンガポール

シンガポール会計・税務・監査の基礎知識

会社法第175条および第197条により、シンガポールで設立された会社には、以下の義務があります。

なお、私的会社(Private Company)の場合、会社法第175A条により、全株主の書面同意でAGMの開催を省略できます。

小規模免除非公開会社(Small Exempt Private Company)で、支払能力証明書(Solvency Statement)を提出する場合、会社法第211条により財務諸表の提出が免除されます。

これらの義務に違反した場合

外国会社のシンガポール支店については、

税務申告については、

なお、この情報は2024年時点のものです。要件は随時更新される可能性があります。