ベトナム

法人所得税

アジアビジネスの成功をサポートする最新法令情報

![]() ベトナム

個人所得税

ベトナム

個人所得税

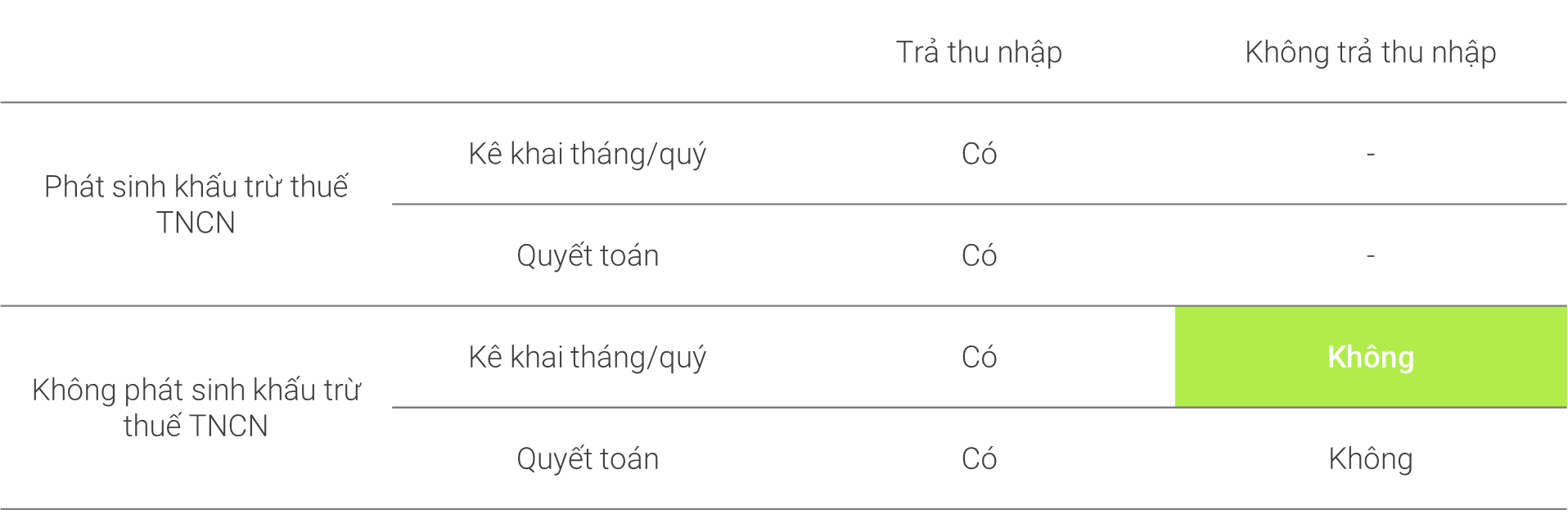

Theo Công văn số 2393/TCT-DNNCN về khai thuế TNCN ngày 01/7/2021.

Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân thì không thuộc diện điều chỉnh của Luật thuế Thu nhập cá nhân. Theo đó, tổ chức, cá nhân không phát sinh trả thu nhập chịu thuế thu nhập cá nhân tháng/quý nào thì không phải khai thuế thu nhập cá nhân của tháng/quý đó.

Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

Căn cứ:Luật số 26/2012/QH13, Nghị định 126/2020/NĐ-CP