中国

アジアビジネスの成功をサポートする最新法令情報

![]() 中国

中国事業再構築入門

中国

中国事業再構築入門

昨今、中国および東南アジアにおいて複数拠点を有する日本企業においては、海外各拠点との連携や効率化、迅速な意思決定が求められ、効率的な日本本社への資金還流の観点からも、アジア地域統括会社を設立する企業が増加してきています。

今回より地域統括会社を設立する前に検討すべき留意点や関連する税制について解説していきたいと思います。

(1) 地域統括会社とは

地域統括会社とは、地域単位で海外事業の管理を行い経営の効率を上げることを目的として設立された会社、または、すでに存在している現地法人に管理機能を付加した会社です。

通常、地域統括会社の機能としては、現地法人において重複する間接業務を集約することや地域単位における意思決定をすることが挙げられます。例えば、地域統括会社で財務・会計、人事・総務・法務を集約し一元管理を行い、間接業務の効率化を図ることが一般的です。また、生産拠点と販売拠点を複数有している場合で、グループ間取引が多額に発生している状況下においては、商流と代金決済方式の統合が考えられます。各拠点が個別に物流および決済を行う場合、手数料および為替リスクが増加しますが、地域統括会社を通じた決済システムを導入すれば、コスト・リスクを抑えることができます。このように地域統括会社が地域単位で意思決定することにより、効率的な運営が可能となります。

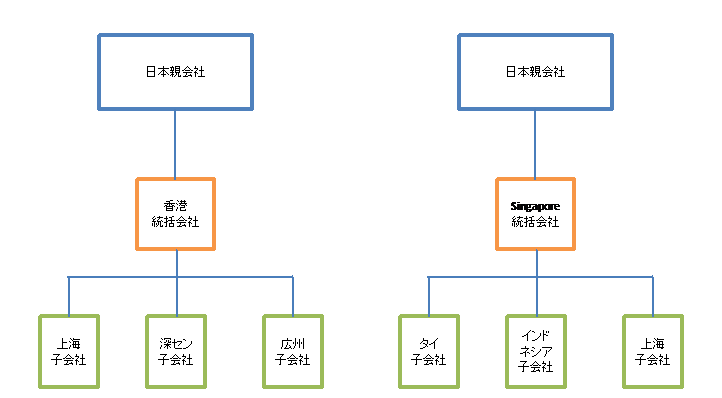

例として、以下の図のようなグループ組織形態が一般的と考えられます。

(2) 地域統括会社の立地の要件

地域統括会社をどの国に設立するかを検討する場合、以下のポイントを考慮する必要があります。

① 地理的な利便性

物流、販売網、調達網および情報収集面を考慮する必要があります。例えば、現場へのアクセスのみを考えると、中国子会社の統括拠点としての香港における地域統括会社、ASEAN統括拠点としてのシンガポールにおける地域統括会社が妥当といえます。

② 各種規制の緩和

刻々と変わる経営環境に対しては、迅速な対応が重要です。管轄行政機関へ許認可が緩和されている地域ですと、手続きをスムーズに行うことができ、経営環境の変化にタイムリーに対応することができます。この点、香港やシンガポールは各種規制が緩和されていますので地域統括会社の設立国として相応しいといえます。

③ 人材の確保

地域統括会社の意思決定機能を発揮するためには優秀なホワイトカラーの確保が必要不可欠です。また、他地域とのコミュニケーションも必要ですので、語学能力が求められます。

④ 税務コスト

地域統括会社が統括機能を有する場合、各拠点からの利益を配当として吸い上げたり、各拠点から管理機能に対する対価を収受することとなります。また、地域単位での経営を考えた場合には、グループ利益を地域統括会社に集約させることが通常です。この場合、地域統括会社には利益が溜まりやすい傾向にあり、税務コストがポイントになってきます。具体的には、各拠点からの受取配当に対する課税制度や法人税率等を勘案する必要があります。この点、シンガポールや香港は税負担が少なく理想的な統括拠点であるといえます。

⑤ 地域統括会社の優遇制度

国によっては、地域統括会社を設立した場合、優遇税制やその他優遇措置を享受できる場合があります。例えば、上海において、多国籍企業の地域本部に認定されると補助金や助成金が支給され、通関手続きの効率化等が認められます。