シンガポール

会社法

アジアビジネスの成功をサポートする最新法令情報

![]() シンガポール

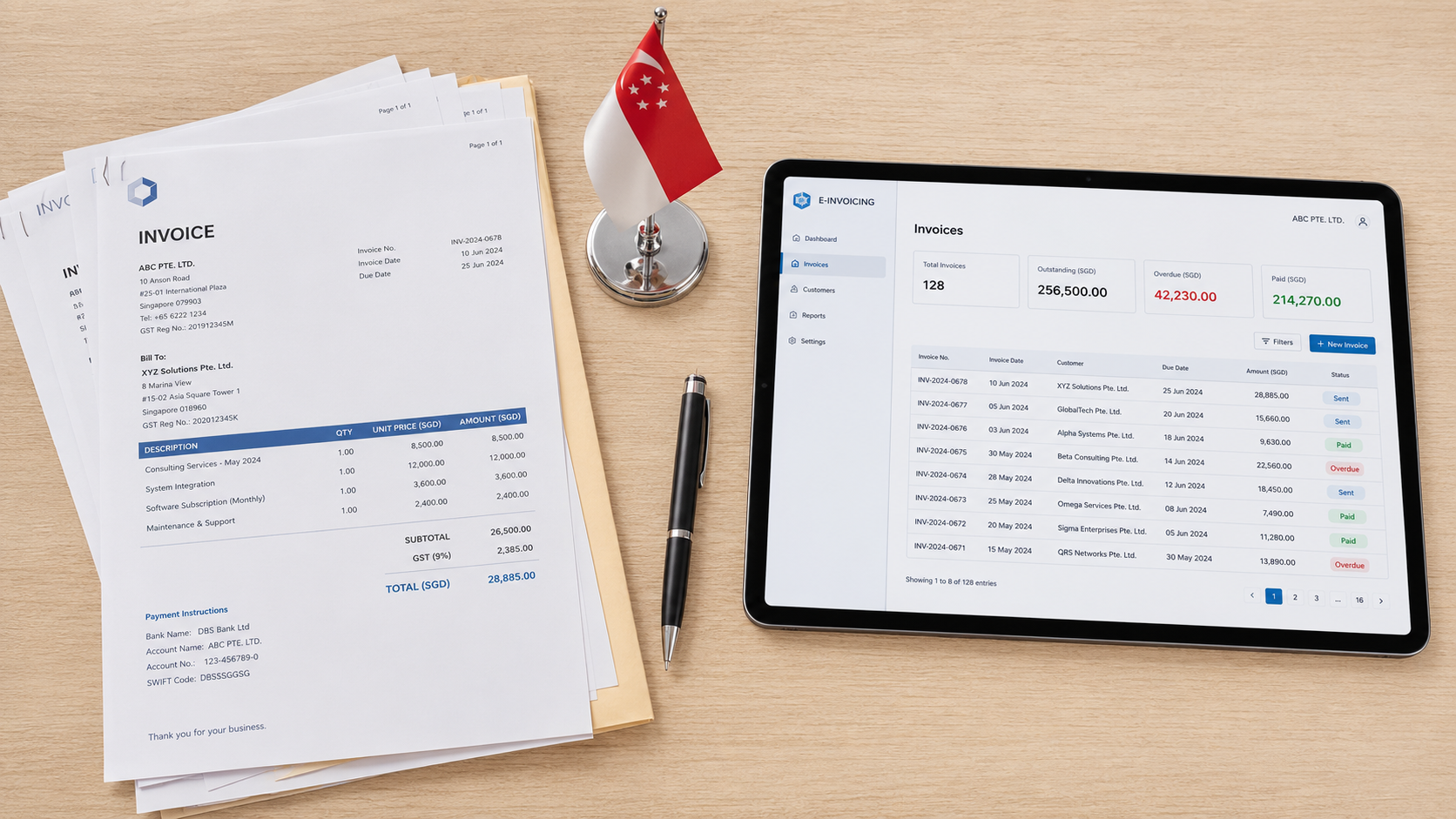

シンガポール会計・税務・監査の基礎知識

シンガポール

シンガポール会計・税務・監査の基礎知識

所得税法第43条により、シンガポールの標準法人税率は17%です。

ただし、以下の部分免税制度があります。

目次

課税所得のうち、

法人間で損益通算できる、以下の制度があります。

なお、この情報は2024年時点のものです。税制は、毎年の予算案で改正される可能性があるため、最新の税率や制度について、税務専門家に確認することをお勧めします。